há 1 dia

3

há 1 dia

3

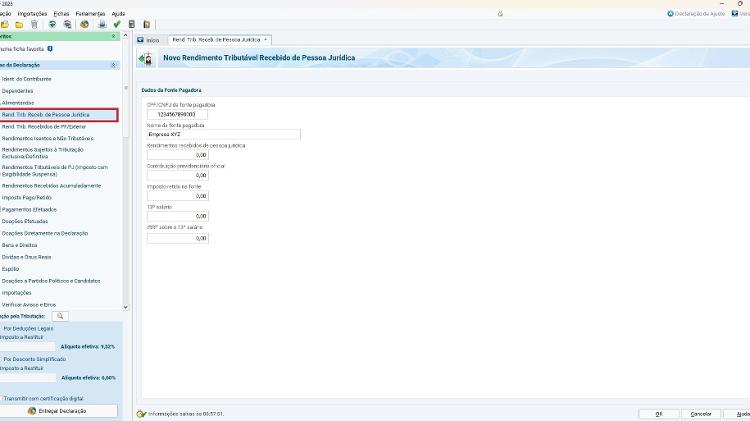

Abra uma ficha para cada emprego ou fonte pagadora. Os formulários ficam na ficha "Rendimentos tributáveis recebidos de pessoa jurídica". Selecione o campo, clique em "Novo" e preencha os campos com os dados da empresa. Em seguida informe os rendimentos recebidos, assim como está apresentado no informe. Repita o processo para cada fonte pagadora de 2024.

Não importa se você trabalhou somente um mês ou o ano todo na empresa. É necessário informar todas as fontes de renda tributável, independente do tempo trabalhado e do valor. Todos os rendimentos tributáveis, do titular e dos dependentes, das diferentes fontes pagadoras, serão somados na declaração.

Deste montante serão descontadas todas as despesas dedutíveis, como gastos com saúde e educação. A partir daí é calculado o imposto devido no ano e, por fim, são considerados todos os valores de IR retidos ao longo do ano passado para se chegar ao resultado, de imposto a pagar ou a restituir.

Mesmo se a remuneração total em 2024 não alcance o limite, há outros critérios que obrigam a declaração:

- Quem recebeu rendimentos tributáveis, sujeitos ao ajuste na declaração, cuja soma foi superior a R$ 33.888;

- Quem teve receita bruta com atividade rural de R$ 169.440 ou pretende compensar prejuízo;

- Quem teve, em 31 de dezembro de 2024, a posse ou propriedade de bens, ou direitos, inclusive terra nua, de valor total superior a R$ 800 mil;

- Quem passou à condição de residente no Brasil em qualquer mês e estava nessa condição em 31 de dezembro de 2024;

- Quem recebeu rendimentos isentos não tributáveis ou tributados exclusivamente na fonte, cuja soma for superior a R$ 200 mil;

- Quem teve ganho de capital na alienação de bens ou direitos sujeito à incidência de imposto em qualquer mês;

- Quem realizou operações de alienação em bolsas de valores, de mercadorias, de futuros e assemelhadas cuja soma for superior a R$ 40 mil ou com apuração de ganhos líquidos que tenha incidência de imposto;

- Quem optou pela isenção do IR sobre ganho de capital na venda de imóveis residenciais, caso o produto da venda seja aplicado na aquisição de imóveis residenciais localizados no Brasil, no prazo de 180 dias, contado da celebração do contrato de venda;

- Quem optou por declarar bens, direitos e obrigações detidos pela entidade controlada, direta ou indireta, no exterior como se fossem detidos diretamente pela pessoa física;

- Quem é titular de trust e demais contratos regidos por lei estrangeira com características similares a este;

- Quem optou por atualizar o valor de mercado de bens e direitos no exterior;

- Quem auferiu rendimentos no exterior de aplicações financeiras e de lucros e dividendos, e;

- Quem atualizou bens imóveis pagando ganho de capital diferenciado em dezembro/2024.

English (US) ·

English (US) ·  Portuguese (BR) ·

Portuguese (BR) ·